Herramientas de Accesibilidad

- Escalamiento de contenido 100%

- Tamaño de fuente 100%

- Altura de la línea 100%

- Espaciado de letras 100%

![]()

Yeison Andrés Pérez Lotero

Secretario

Observatorio Tributario

La importancia de la fiscalización en el recaudo (II)

I. Contexto

En la nota anterior del Observatorio Tributario se realizó la introducción al tema de la importancia de la fiscalización en el recaudo. Mediante metodología de estrategia de juegos, se mostró como ante la ausencia de fiscalización, la elección del agente económico será la de no reportar ingresos para facturar el impuesto, que, para el caso de los municipios, puede ser el ICA.

La presente nota muestra el esquema del juego completo y se centra en el resultado de la dinámica de la elusión o el reporte de menores ingresos a los que en realidad son.

II. Metodología

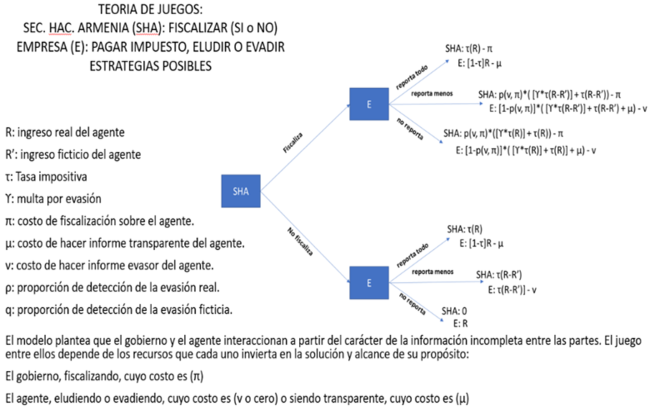

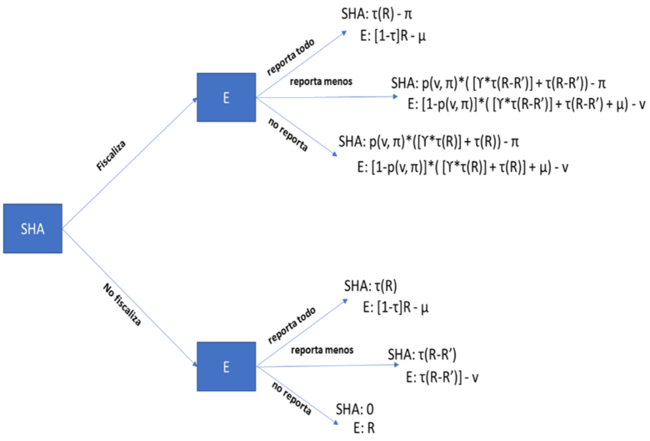

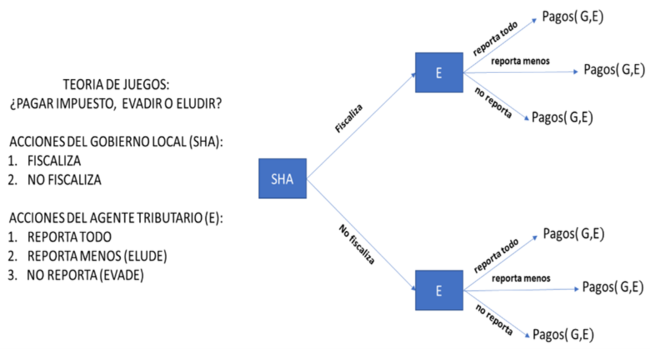

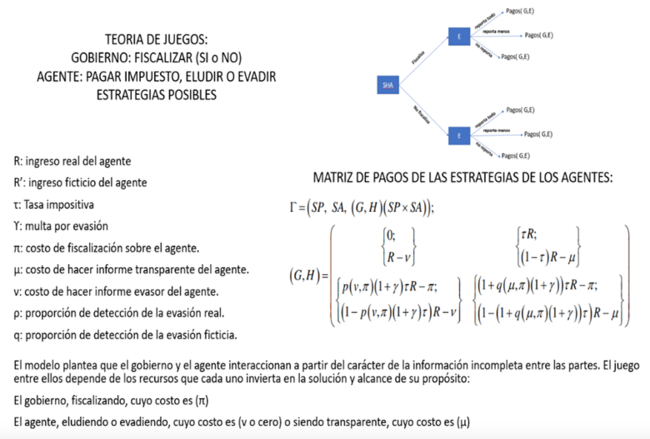

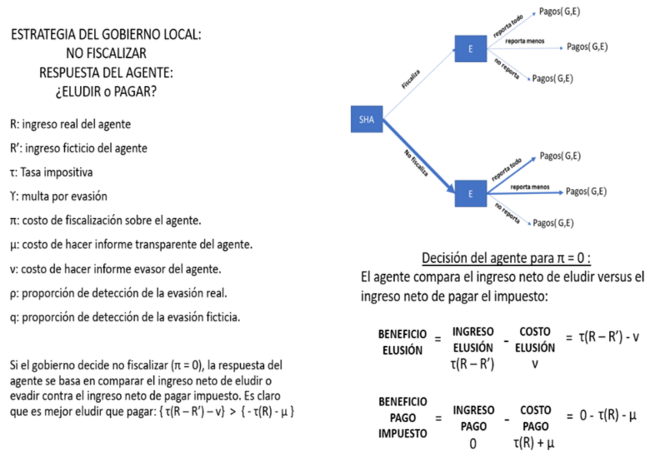

Como en la nota anterior, sobre la propuesta del modelo de Sokolovskyi (2018), se asume que la Secretaría de Hacienda de Armenia (SHA) impone sobre el ingreso real (R) del agente económico un impuesto (τ), con lo que el recaudo sobre ese agente es τR. Si el agente elude o evade se le impone una multa (ϒ). En caso de detectar la evasión, la multa será ϒ*R. En el caso de detectar elusión, la multa se aplica a la diferencia entre el ingreso real R y el ingreso ficticio reportado R’: ϒ*(R – R’). En ambos casos, igual debe pagar, con lo que el pago final en la evasión será τR + ϒτR = (1+ϒ)τR y el de la elusión será la diferencia entre los ingresos reales y los reportados τ(R-R’) + ϒτ(R-R’) = (1+ϒ)*(R-R’). La estructura del juego con sus respectivas estrategias es:

Fuente: Secretaría de Hacienda de Armenia (2023).

III. Resultados

Ya mostramos que si la estrategia de la Secretaría de Hacienda de Armenia (SHA) es no fiscalizar, la estrategia de mayor valor para el agente E es no reportar ningún ingreso (evadir), en cuyo caso el ingresos para SHA sería cero y para el agente, disponer de su ingreso completo R.

Al seleccionar la estrategia de fiscalizar, SHA debe invertir unos recursos en el procesamiento de la información, cruce de base de datos, análisis, visitas, etc. El proceso de fiscalización no tiene una certidumbre absoluta de arrojar resultados. Estos dependen de una probabilidad de éxito p(v,π), en función de los recursos y esfuerzos invertidos en la fiscalización π y de los recursos invertidos por parte del agente de maquillar sus informes para pasar desapercibido, v. Se espera que:

(Δp/Δπ) > 0

(Δp/Δv) < 0.

Si al fiscalizar el agente decide pagar, el beneficio de SHA sería igual a el valor de la tarifa del impuesto mutiplicado por el ingreso del agente, menos el costo de fiscalizar: τR – π. El beneficio de la estrategia del agente de pagar su impuesto sería su ingreso menos la porción de este para pagar de impuesto: [1-τ]R. A lo anterior hay que restar el costo de preparar adecuadamente el informe μ.

[1-τ]R – μ.

Si al fiscalizar el agente decide reportar menos ingresos para pagar menos impuestos, el ingreso de la SHA es será la probabilidad de detectar la elusión multiplicado por:

la multa de no reportar todos los ingresos: [ϒ*τ(R-R’)]

el faltante de lo que debió pagar por impuestos: τ(R-R’)

Todo lo anterior, hay que restarle el costo de la fiscalización π:

p(v, π)*( [ϒ*τ(R-R’)] + τ(R-R’)) – π

Para el agente, el beneficio corresponde al complemento de la probabilidad de ser detectado o en otras palabras, uno menos la probabilidad de ser detectado más el costo de tener que hacer bien el informe. A lo anterior se debe restar el costo de falsear el informe v:

[1-p(v, π)]*( [ϒ*τ(R-R’)] + τ(R-R’) + μ) – v

Para el caso de que haya fiscalización pero el agente decida no reportar ingresos, los resultados son similares a los ya inscritos pero con todo el valor del impuesto:

SHA: p(v, π)*([ϒ*τ(R)] + τ(R)) – π

E: [1-p(v, π)]*( [ϒ*τ(R)] + τ(R)] + μ) – v

Fuente: Secretaría de Hacienda de Armenia (2023).

VI. Análisis

En caso de que haya fiscalización, la estrategia del agente de eludir o evadir impuesto va a depender estrictamente del valor de p(v, π).

Si p(v, π) es alta, la probabilidad de detectar la evasión o la elusión sera alta y por tanto, el complemento de la probabilidad 1-p(v, π) será bajo, con lo que desincentiva al agente económico a cometer evasión o elusión.

Si por el contratio, p(v, π) es baja, la probabilidad de detección será baja y el agente tendrá un alto incentivo para evadir o eludir.

Si se hace una diferencia entre detectar la evasión con probabilidad Pev(v, π) y detectar la elusión con probabilidad Pel(v, π), tenderemos que hay divergencias entre los esfuerzos de la fiscalización. En particular:

(ΔPev/Δπ) > (ΔPel/Δπ)

Lo anterior quiere decir que la fiscalización por evasión tiene un rendimiento marginal mayor que la fiscalización por elusión. Al fin de cuentas, la fiscalización por evasión se reduce a un problema binario de está/no está en las bases de datos de los contribuyentes. En cambio, la fiscalización por elusión debe demostrar con modelos creíbles, que los ingresos de una agente económico son mayores a los que reporta: R’ < R.

Estimar R en lugar de aceptar R’ como el ingreso real del agente es un proceso complejo, pero no imposible. El ingreso R es el producto del precio de venta (Pr) multiplicado por la cantidad de producto o servicio vendido (Q):

R = Pr*Q

El precio de venta por lo general es un dato fácil de determinar, más no la cantidad vendida Q. Si un agente económico quiere eludir, en lugar de la cantidad de venta Q registrará una cantidad menor de venta Q’:

R’ = Pr*Q’

Q’ < Q

La administración de impuestos nacionales, a través de la información exógena y de la facturación electrónica, trata de reducir la diferencia entre Q y Q’.

Una forma alternativa de aproximación se puede realizar no por el ingreso sino por el beneficio (B). Tenemos que el beneficio de una empresa se define como los ingresos R del agente menos los costos totales, entendidos estos como la suma del costo fijo CF más el costo variable CV:

B = Pr*Q – [CF + CV]

El costo variable está en función de la cantidad producida, por lo que, si el agente reporta una venta de Q’, probablemente este asociada a un registro de un costo variable menor CV’, reduciendo por esta vía las probabilidades de detección. Sin embargo, el costo fijo no está asociado a la cantidad producida directamente, sino a un rango de producción. Por lo anterior, los ingresos del agente deben por lo menos compensar el costo fijo para mantener un nivel de beneficio cero:

B = 0 => Pr*Q’ = CF + CV’ => R = CF

De esta manera, el costo fijo representado en arriendo de local o su equivalente si es propietario, debería ser un buen indicador de los ingresos reales R del agente. La actividad comercial, de servicios o industrial del agente debe ser tal que cómo mínimo debe cubrir el costo fijo del negocio. Por tanto, un modelo de elusión debe basarse principalmente en la determinación de algún rubro del costo fijo. Los arriendos o su equivalente, con información catastral actualizada, puede convertirse en un proxy certero de este tipo de costo, con lo que los modelos de elusión deben evolucionar hacia esta área.

Análisis del impuesto Predial e impuesto de Industria y Comercio.

El impuesto predial y el impuesto por industria y comercio -ICA- son ingresos corrientes que constituyen componentes esenciales dentro de los ingresos tributarios generados por las administraciones municipales, el primer como parte de los impuestos directos que se aplica sobre los bienes raíces, y el avalúo catastral es su base imponible. El segundo, se enmarca por parte de los impuestos indirectos y se grava sobre los ingresos brutos por la realización de actividades industriales, comerciales o de servicios. Ambos son catalogados los impuesto locales por excelencia. El ICA, tiene propósitos como destinación a planes y servicios municipales y este es complementado con el impuesto de avisos y tableros como lo dicta el artículo 37 de la ley 14 de 1983. El impuesto predial es utilizado para los servicios del gobierno local y los proyectos de infraestructura.

En la literatura se evidencia la importancia de estos tributos, donde históricamente “los impuestos locales más importantes son el predial y el ICA, que entre los años 1990 y 2001 aportaron en promedio el 75% (32% predial y 43% industria y comercio) del total de las rentas tributarias” (Banco de la república, 2003, p.4). Por ejemplo, en el caso del Impuesto Predial es un suministro de ingresos para los todos los entes territoriales para suplir el portafolio de bienes públicos locales (Camacho, K. Hurtado, Navarro, J. Hurtado, Nieves, 2017, p.1), cumpliendo a su vez con un pilar fundamental de la tributación; la progresividad, ya que es aplicado al valor de la propiedad, y aumenta en función de su incremento. En consecuencia, el ICA como fuente importante de ingresos tiene impactos económico locales, como también para el país (Hurtado, Parra, Miranda, Rojas, Martínez, 2018, p.3)

Por esto, el fortalecimiento en el recaudo oportuno forma una base sólida para el sostenimiento de las finanzas municipales, ya que este expresa una gestión clara de la administración, cumpliendo con el primer paso que es la capacidad que tiene este ente para la generación de recursos propios, donde el siguiente elemento es la asignación adecuada y provechosa en aras del bienestar social en el contexto de ciudad.

Este estudio tiene como objetivo analizar el comportamiento de dos fuentes de ingresos de orden municipal, detallando sus patrones y elementos característicos. Además, se emplean diversos métodos de pronóstico basados en machine learning para prever su desempeño hasta el cierre del año 2023.

Todas las cifras relacionadas con ambas fuentes de ingresos se expresan en miles de millones y se tomó como referencia el año base 2018. Asimismo, estas cifras son normalizadas en función de la población total del año, manteniéndose constante a lo largo de los 12 periodos del año.

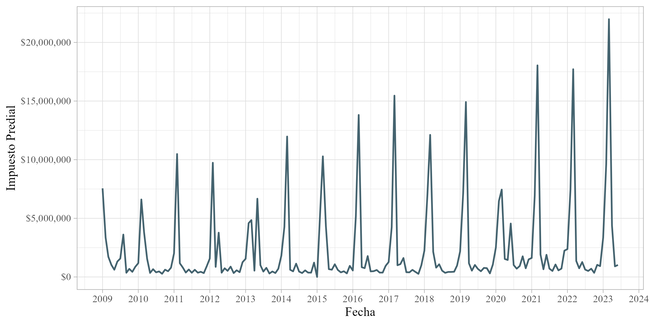

- Para analizar el comportamiento del impuesto predial, se realiza un estudio del recaudo histórico desde el año 2009 a junio de 2023 sobre un delta mensual, en este caso solo es tomado la vigencia actual de este ingreso para un análisis más oportuno.

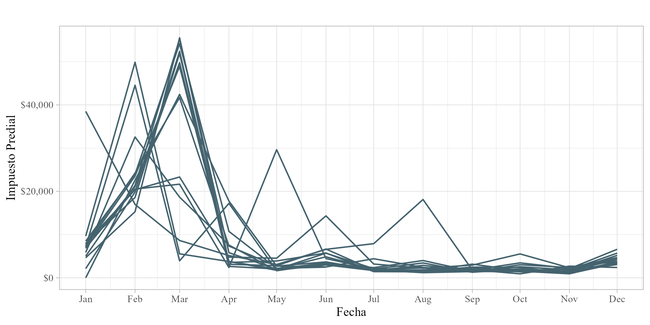

Gráfica 1. Ingresos por impuesto predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

El impuesto predial exhibe claros patrones de estacionalidad en su comportamiento, como se puede apreciar en la gráfica 1 con los picos más prominentes en la serie. Esto responde a un patrón que se resalta como respuesta a los beneficios tributarios.

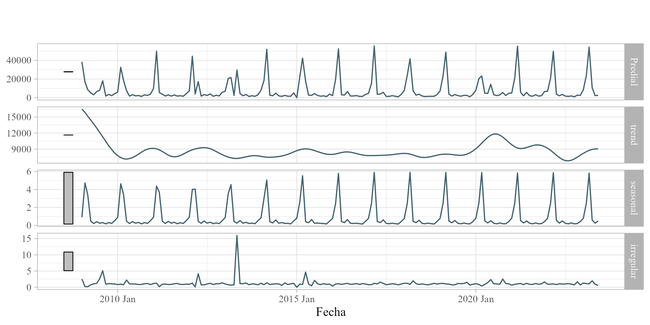

Al emplear una descomposición para series temporales desarrollada originalmente por la Oficina del Censo de los Estados Unidos, dicha serie se desglosa en tres componentes distintos. El primero corresponde a la tendencia inherente de los datos, el segundo comprende el componente estacional y el tercero consiste en un componente conocido como remanente o choque.

Gráfica 2. Descomposición X-11 Arima.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

Esto indica que la suma de estos tres componentes es igual a los datos observados. El primer componente, relacionado con la gráfica dos en la parte superior, describe la tendencia subyacente de la serie, mostrando un patrón suave en el cual se observa un aumento durante los últimos meses. Sin embargo, en los dos periodos más recientes, esta tendencia al alza muestra signos de disminución, lo cual también se refleja en sus elementos constituyentes.

El segundo componente, que refleja la estacionalidad o las características recurrentes de los diferentes periodos del año, exhibe su influencia más marcada durante los meses de febrero a marzo. Naturalmente, se espera una variabilidad alta en este caso, como se aprecia en la barra gris del extremo izquierdo.

El tercer componente restante refleja perturbaciones menores o casi insignificantes, donde las variaciones se deben principalmente a un impacto significativo a inicios de 2012. Se destaca una consistencia y coherencia en el comportamiento del recaudo, que puede conceptualizarse como un efecto temporal de espejo.

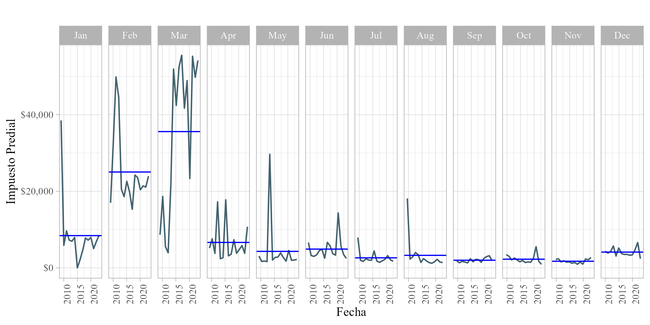

Gráfica 3. Estaciones de la serie del Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

Al repartir la serie sobre los diferentes años en los meses a los que corresponde, se confirma la tendencia previamente identificada. Se destaca un componente notable durante el mes de marzo, seguido de una disminución y un comportamiento más uniforme en los meses siguientes. Sin embargo, esta coherencia se ve influida por tres meses de alto rendimiento que eclipsan las cifras más bajas, un comportamiento atípico en esos casos. Siendo así la silueta que se dibuja evidencia una sombra bastante marcada en dos tramos, las cifras demuestran una alta concentración en dos meses y una diminución en el resto de ellos.

Gráfica 4. Componente estacional por mes del Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

Con el objetivo de adquirir una comprensión más profunda de la dinámica que abarca a lo largo de los meses, se llevó a cabo una estimación a lo largo del horizonte anual. En la representación gráfica, la línea azul traza el promedio mensual en esos años específicos. Esta representación gráfica sirve para discernir la existencia de patrones uniformes, es decir, la similitud en los valores de estos meses a lo largo de los distintos años, lo que a su vez proporciona una indicación de la volatilidad mensual. En congruencia con las observaciones previas, el promedio de dos meses iniciales está muy por encima en el recaudo del resto.

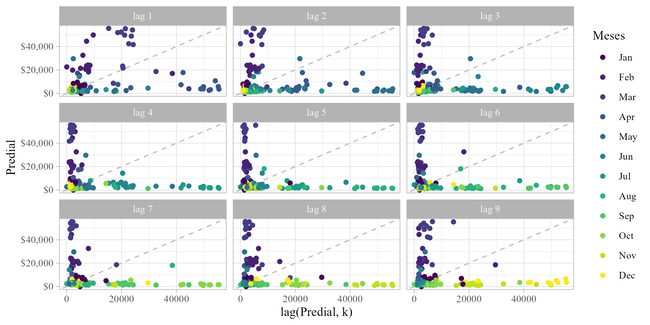

Gráfica 5. Correlación entre los meses del Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

La gráfica 5 presenta la correlación existente entre cada período y su correspondiente rezago, abarcando hasta 9 valores anteriores. En las dos primeras gráficas, se observan valores que presentan una correlación moderada entre los meses iniciales. Esto sugiere que los incrementos en los períodos están visualmente vinculados en un grado moderado. Sin embargo, esta asociación tiende a desvanecerse a medida que avanzamos hacia los períodos más distantes, lo cual sugiere un crecimiento en la recaudación.

En relación con los meses finales del año, se observa, como era de esperar, que en los rezagos más cercanos existe una correlación similar y baja. Esto contrasta con los rezagos más distantes, que muestran valores más elevados en comparación con los de la recaudación inmediata.

Las proyecciones son parte fundamental en el análisis de las cifras, desde los inicios la humanidad A.C se ha intentado predecir acontecimiento, esto como parte fundamental de la planificación. Las cifras presentes en una línea temporal proporcionan la base para la construcción de estas proyecciones.

Aunque el arte de elaborar predicciones, basadas en eventos pasados con la esperanza de que patrones recurrentes arrojen luz sobre el futuro, ha sido objeto de debate. La crítica de Lucas es especialmente relevante en este sentido, ya que sostiene que la incertidumbre inherente al futuro hace que sea problemático predecir en función del pasado.

Las distintas herramientas de proyección han buscado abordar esta cuestión mediante la incorporación de argumentos, parámetros y factores determinantes de las series de datos, con el propósito de minimizar errores.

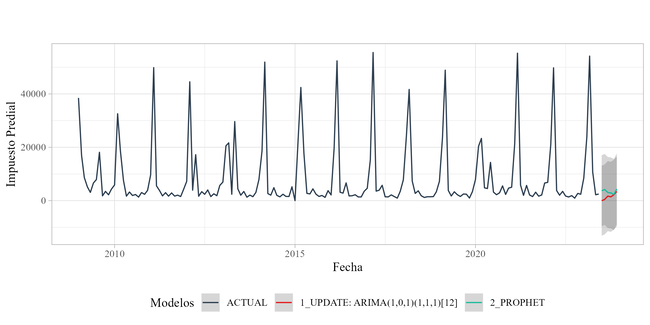

Gráfica 6. Proyección del Impuesto Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

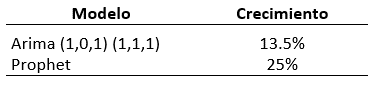

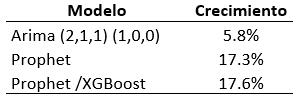

Durante el proceso de calibración de los modelos, se destacaron especialmente el modelo ARIMA y el modelo Prophet. Estos demostraron una gran capacidad para ajustarse a la serie de los datos, presentando una significativa robustez en sus resultados. A partir de estas proyecciones, se identificaron dos posibles escenarios de crecimiento hacia finales del año 2023 en comparación con el año anterior. Según el primer modelo, se estima un aumento del 13.5%, mientras que el segundo modelo pronostica un crecimiento aún más sólido, alcanzando un 25%.

Tabla 1. Proyección del crecimiento anual del Impuesto Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria.

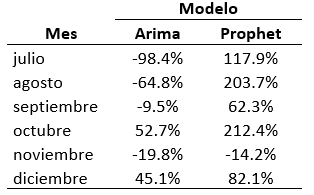

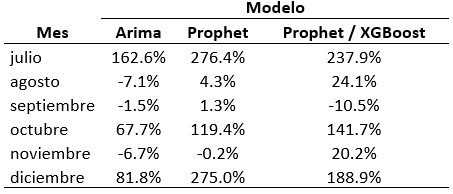

En estos modelos, se discrimina, dado la construcción, el crecimiento anual de los respectivos meses como se observa en la siguiente tabla. Para estos meses, la contribución más importante en paralelo de ambos modelos se evidencia en octubre y diciembre, siendo estos meses para el modelo Arima los únicos que muestran crecimiento anual. Sin embargo, el modelo Prophet muestra la contribución más importante sobre el mes de agosto.

Tabla 2. Proyección del crecimiento anual de los meses del Impuesto Predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria.

El análisis del impuesto ICA se basa en las cifras disponibles a partir del año 2018. Dado el reducido número de observaciones, no se aplicaron las medidas de descomposición de series ni la caracterización de patrones.

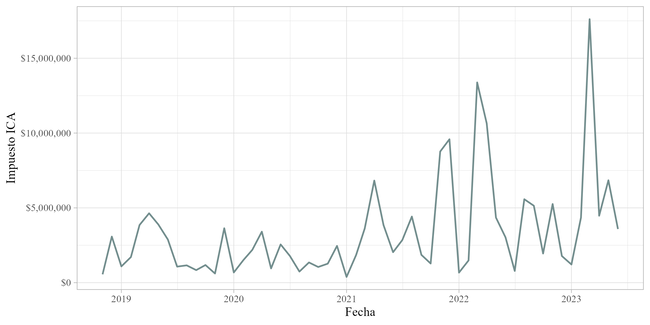

Durante los últimos años, este impuesto ha experimentado incrementos significativos que exhiben patrones notablemente consistentes en los primeros meses. Estos aumentos en la recaudación se manifiestan a través de picos al comienzo de cada año, y en los dos años más recientes, este aumento ha seguido un patrón escalonado.

Gráfica 7. Ingresos por impuesto ICA.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2018 – 2023.

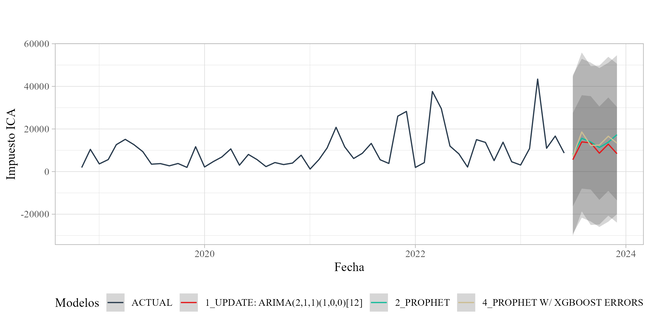

Los modelos implementados muestran un portafolio más amplio para este rubro, el cual se evidencia un juste significativo en modelos como ARIMA, Prophet y Prophet XGBoost.

Gráfica 8. Proyección del Impuesto ICA.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2018 – 2023.

El crecimiento proyectado para el año 2023 se refleja en la tabla siguiente, que presenta el desempeño de varios modelos. Notablemente, se observa un aumento más moderado en el impuesto ICA en comparación con el análisis de su contraparte.

Tabla 3. Proyección anual del Impuesto ICA.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria.

El crecimiento de los respectivos meses como se observa en la siguiente tabla, revela un marcado aumento en los meses de julio, octubre y diciembre. Estos meses destacados desempeñarían un papel fundamental en la explicación del crecimiento total para el año 2023, contribuyendo con un rango de puntos porcentuales (p.p.) que varía entre 2 y 3 p.p., 2 y 4 p.p., y 2 y 5 p.p., respectivamente.

Tabla 4. Proyección mensual del Impuesto ICA.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria.

Conclusiones:

-Los ingresos estudiados presentan claros patrones estacionales, que, si bien evidencian crecimientos significativos y efectos de un buen contrato social, implementar beneficios paulatinos en el transcurso del año generar un incremento que será objeto de estudios rigurosos en el avance de las cuenta de ingresos municipales.

- Estos impuestos ayudan a reducir la dependencia de los gobiernos locales de las transferencias centrales, dándoles una mayor autonomía en el presupuesto y la gobernanza, por esto la importancia de tener una mayor ingresos por parte de estos rubros.

- Se necesitan mecanismos efectivos de fiscalización y control para garantizar la precisión de la declaración y la recaudación del ICA, evitando así diferentes tipos de evasión.

- La actualización catastral es un evidente avanza en términos de crecimiento de ingresos municipales, aproximando el valor de predios al valor del mercado y generando incrementos potenciales para la provisión de bienes públicos con efectos desbordamientos en el desarrollo económico.

Referencias.

[1] A. Iregui, L. Melo y J. Ramos, "El Impuesto predial en Colombia: Factores explicativo del recaudo", Banco de la república, 2003, de LINK

[2] C. Camacho, K. Hurtado, E. Navarro, J. Hurtado, S. Nieves “Factors that affect in the collection of the Predial Tax Unified in the Barranquilla city”, Prospect, Vol 15, N° 1, 64-73, 2017, de LINK

[3] S. Hurtado, E. Parra, L. Miranda, A. Rojas y L. Martínez, “La evasión de impuesto como variable económica negativa para Colombia”, Espacios, Vol 39, Nº 50, 2018, de LINK

La importancia de la fiscalización en el recaudo

I. Contexto

Los impuestos son la principal fuente de ingresos de cualquier gobierno y desde el punto de vista de los gobiernos locales, como ingresos propios permiten direccionar recursos para financiar el plan de desarrollo, además de permitir la financiación de servicios públicos básicos y desarrollar infraestructura requerida para el bienestar de los ciudadanos. Estas inversiones redundan en mejoras que potencian la economía y por tanto, mejoran la capacidad de demanda de los hogares y los ingresos de las empresas, permitiendo un mayor recaudo.

«El recaudo a través de impuestos territoriales, en especial el predial, mejora la provisión de bienes y servicios como educación, salud, acueducto y alcantarillado. A nivel municipal (en Colombia), el 77 % del recaudo de impuestos se obtiene a través de tres impuestos: predial, ICA y sobretasa a la gasolina.» (Actualícese, 2022).

«A nivel municipal, el 77 % del recaudo de impuestos se obtiene principalmente a través de tres impuestos: predial (34 %), ICA (36 %) y sobretasa a la gasolina (7 %). A nivel departamental, los impuestos que más aportan al recaudo (71 %)… son los impuestos al consumo de cerveza, licores y cigarrillos (suman el 58 % de los ingresos), la sobretasa a la gasolina y el impuesto a vehículos. El recaudo por estampillas representa el 13 % del recaudo para los departamentos.» (Actualícese, 2022).

El recaudo tributario depende de varias dimensiones, como la moral tributaria (refiere a la disposición de los ciudadanos a pagar impuestos) y es un factor importante en el estudio de la evasión fiscal y su relación con la corrupción (Castañeda, 2015). Otra de las dimensiones es la fiscalización y se evidencia una relación directa entre esta y el recaudo tributario, con lo que las acciones de fiscalización cierran espacios de evasión y elusión lo que genera buenos resultados de recaudo sin necesidad de crear nuevos impuestos (El Contribuyente, 2022).

Estudiar la dinámica entre la fiscalización y el recaudo es esencial para entender su importancia de derivar métricas que ayuden a lograr su nivel óptimo.

II. Metodología

Se parte de un modelo de teoría de juegos entre las estrategias del gobierno local, en este caso la Secretaría de Hacienda de Armenia (SHA) y los agentes tributarios que son las empresas (E) que deben reportar sus ingresos para la determinación del ICA a pagar. Siguiendo lo expuesto por Sokolovskyi (2018), las estrategias del agente local corresponden a fiscalizar o no fiscalizar. Como respuesta a estas estrategias, el agente responde con tres estrategias posibles: reporta todos sus ingresos, reporta menos ingresos (elude) o no reporta ingresos (evade).

La propuesta del modelo de Sokolovskyi (2018) es que SHA impone sobre el ingreso real del agente (R) un impuesto (τ), con lo que el recaudo es τR. Si el agente elude o evade se le impone una multa (ϒ). En caso de detectar elusión, la multa se aplica a la diferencia entre el ingreso real R y el ingreso ficticio reportado R’: (R – R’)ϒ. Si evade y es detectado, la multa es ϒR. En ambos casos, igual debe pagar, con lo que el pago final en la evasión será τR + ϒτR = (1+ϒ)τR.

Fuente: Secretaría de Hacienda de Armenia con base en el modelo de Sokolovskyi (2018)

El costo de fiscalizar por parte de SHA es π. El costo de preparar adecuadamente el reporte de impuestos por parte de E es μ. Si el agente E decide eludir, el costo de falsear el reporte es ν.

SHA tiene oportunidad de identificar la elusión o la evasión mediante la probabilidad de detección, que depende de los esfuerzos de fiscalización (gasto en tecnología, cruces de bases de datos, entrenamiento de los inspectores, rondas, etc.) y del esfuerzo que hace el agente por camuflar la elusión o la evasión (pago de contadores y abogados corruptos). Esa probabilidad se representa por p(ν, π). El agente puede equivocarse y detectar una evasión ficticia, con lo que dicha probabilidad se representa por q(μ, π).

Los resultados del modelo de Sokolovskyi (2018) son muy amplios, pero esta primera entrega se centrará en las estrategias de fiscalizar o no fiscalizar y la detección de la elusión o la evasión.

III. Resultados y análisis

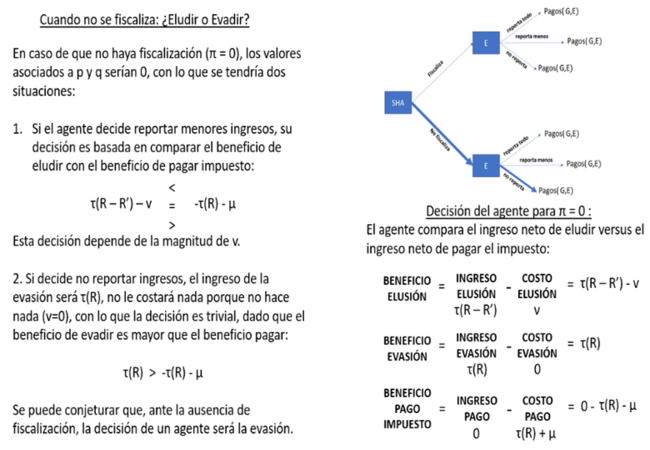

La primera estrategia para evaluar será el hecho de que el gobierno local decida no fiscalizar. Si SHA toma la decisión de no fiscalizar, entonces π será igual a cero, por lo que la probabilidad p(ν, π) de detectar la elusión o la evasión será cero también. El agente E tendrá tres alternativas: la primera que consiste en pagar completo su impuesto. En este caso el ingreso del agente E es 0 y el costo asociado será el pago del impuesto más el costo de presentación: – τR – μ.

Fuente: Secretaría de Hacienda de Armenia (2023)

Fuente: Secretaría de Hacienda de Armenia (2023)

Si el agente E decide eludir, el ingreso de la decisión será el menor pago de impuesto τ(R – R’) menos el costo asociado a «maquillar» su informe -ν, por lo que el beneficio asociado será: τ(R – R’) – ν. Este análisis de costo beneficio indica que τ(R – R’) – ν > – τR – μ, por lo que para el agente resulta un mayor beneficio eludir que pagar.

Lo anterior es cierto, dependiendo de la magnitud de ν. Si el costo de «maquillar» los ingresos supera el costo de pagar el impuesto y su preparación, tal vez le resulte mejor al agente E pagar el impuesto. Ahora bien, el agente tiene como opción no reportar ingresos, con lo que el costo de «maquillar» el informe será cero (ν = 0) y el ingreso asociado a evadir será el ahorro que obtiene el agente E de no pagar el impuesto (τR).

Fuente: Secretaría de Hacienda de Armenia (2023)

Para el caso de que el gobierno local SHA no fiscalice, la elección del agente es trivial: el mayor beneficio lo obtiene de no pagar el impuesto, es decir, de evadir.

Si el gobierno local decide fiscalizar, entonces π será mayor a cero, por lo que la probabilidad p(ν, π) de detectar la elusión o la evasión será mayor a cero y menor a uno (0 < p(ν, π) < 1).

Fuente: Secretaría de Hacienda de Armenia (2023).

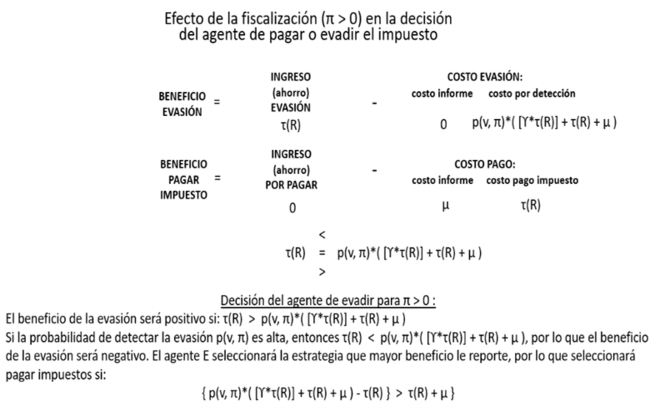

Si el agente E decide evadir, el ingreso de esta estrategia será τR y el costo asociado de «maquillar» el informe será ν = 0, pero aquí aparece otro costo asociado y es del de ser detectado dado que se fiscaliza. Si la probabilidad p(ν, π) de ser detectado es alta, entonces el agente enfrentará como costo el valor esperado de pagar la multa por evadir: p(ν, π)(ϒ)(τR), además de pagar el impuesto que evadió (τR) y de preparar adecuadamente el informe de la sanción, (μ). Por tanto, el beneficio de evadir el impuesto cuando se fiscaliza es la diferencia entre el ingreso por evadir y su costo asociado:

Beneficio Evasión = { Ingreso Evasión: (τR) } menos {Costo Evasión: p(ν, π)*[ (ϒ)(τR) + (τR) + μ ]

Beneficio Evasión = τR – p(ν, π)*[ (ϒ)(τR) + (τR) + μ ]

Beneficio Evasión = τR – p(ν, π)*[ (1+ϒ)(τR) + μ ]

El Beneficio de la Evasión es positivo para el agente E si τR > p(ν, π)*[ (1+ϒ)(τR) + μ ] y negativo de lo contrario: τR < p(ν, π)*[ (1+ϒ)(τR) + μ ].

Entre la evasión y pagar impuestos, el agente E seleccionará pagar impuestos si:

{ p(v, π)*( [ϒ*τ(R)] + τ(R) + μ ) – τ(R) } > τ(R) + μ }

La anterior expresión significa que el agente escogerá la estrategia de menor costo, por lo que el agente SHA deberá garantizar que el costo asociado a la detección y sanción es mayor al costo de pagar a tiempo el impuesto.

En la próxima nota del Observatorio Tributario se expondrá el caso de la elusión.

IV. Conclusiones y recomendaciones

Para un gobierno local como Armenia, es necesario que la administración local, en este caso la Secretaría de Hacienda realice procesos de fiscalización. De lo contrario, cómo ocurrió en otras administraciones, la fiscalización fue nula o reducida, lo que impacta negativamente el recaudo.

Adicionalmente, los procesos de fiscalización deben ser efectivos, para aumentar la probabilidad de detectar la evasión.

En las próximas entregas se continuará con el análisis de la elusión y se propondrá una serie de métricas para evaluar los beneficios de la fiscalización y proponer un óptimo para el gasto de fiscalización versus el recaudo.

Referencias

Actualícese. 2022. Impuestos territoriales: importancia, distribución y cambios para incrementar el recaudo tributario. 14 de junio de 2022. En LINK

Castañeda R, V. 2015. La moral tributaria en América Latina y la corrupción como uno de sus determinantes. Revista Mexicana de Ciencias Políticas y Sociales. Vol. 60, Num. 224. páginas 103-132 (Mayo – Agosto 2015). En LINK

El Contribuyente. 2022. El SAT aumenta la recaudación con actos de fiscalización. 9 de mayo de 2022. En LINK

Sokolovskyi. 2018. Game-theoretic model of tax evasion: analysis of agents’ interaction and optimization of tax burden. Munich Personal RePEc Archive (MPRA) Paper No. 86415. En LINK

Efectos del aumento de la gasolina corriente en los hogares de Armenia

I. Contexto

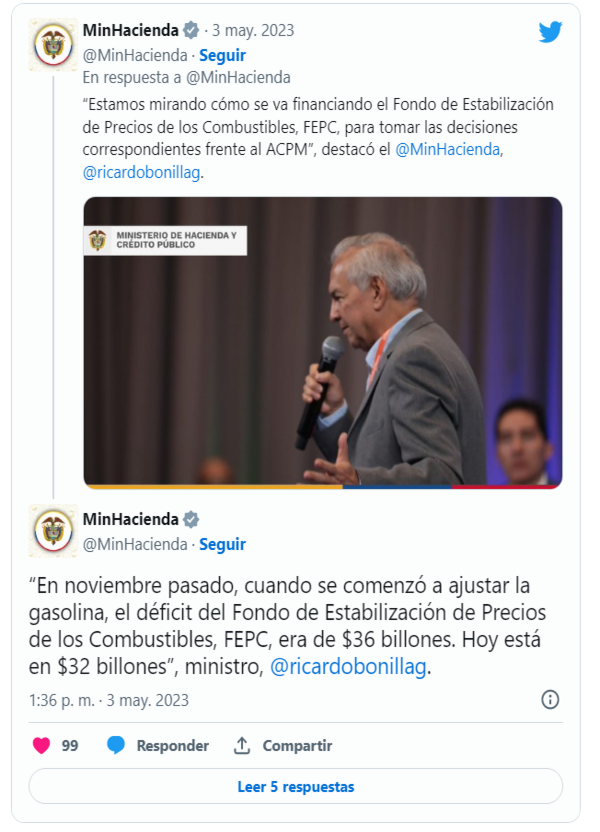

La eliminación de los subsidios a la gasolina (corriente y extra) pretende disminuir el déficit que tiene el Fondo de Estabilización de los Combustibles (FEPC), que en palabras del ministro de Hacienda «En noviembre pasado, cuando se comenzó a ajustar la gasolina, el déficit del Fondo de Estabilización de Precios de los Combustibles, FEPC, era de $36 billones. Hoy está en $32 billones”

Según cita el diario La República «El ministro de Hacienda, Ricardo Bonilla, dijo que, para fin de año, el galón de gasolina costará unos $16.000» (La República, 2023). Estos aumentos tiene implicaciones para el presupuesto de los hogares y empresas que utilizan vehículos de transporte con este tipo de combustible. Esta situación «ha suscitado todo tipo de reacciones entre los empresarios y el ciudadano común, que coinciden en que esta alza impacta aún más en el costo de vida y que esto generará que sigan el alza los precios de los diversos bienes y servicios de la canasta familiar.» (Semana, 2023).

Armenia no es ajena a esta situación, con lo cual, la presente nota explora el efecto que tendrá el aumento del precios de la gasolina corriente en los hogares de la ciudad.

II. Metodología

Mediante información recabada del sistema de información de petróleo y gas (SIPG), se proyectó los precios promedio de la gasolina para la ciudad de Armenia.

Con la proyección y los tiempos promedios de desplazamiento derivados de la GEIH del Dane, se estimó el consumo promedio por tipo de vehículo (carro y moto), con el fin de hallar los gastos asociados mensuales para los hogares. Esta participación se expresa como porcentaje del Salario Mínimo Mensual Legal Vigente.

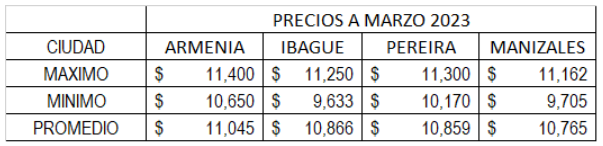

III. Resultados

El primer punto que llama la atención es que los precios promedios de la gasolina corriente que presenta Armenia son los más altos de la Rap Eje Cafetero. Esta situación se da porque la ganancia de las estaciones de servicio tiene márgenes estrechos y el beneficio se logra con volúmen. Si la demanda no es lo suficiente para lograr un beneficio positivo, el ajuste se hace vía tarifa.

Fuente: Secretaría de Hacienda de Armenia con datos SIPG (2023).

En efecto, la diferencia entre el precio del galón promedio de Armenia e Ibagué es de $179, entre Armenia y Pereira es de $185 y entre Armenia y Manizales la diferencia es de $279 por galón de gasolina corriente.

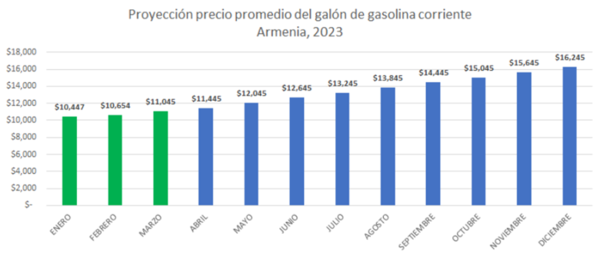

Para calcular el efecto que tiene el aumento del combustible en los hogares, se procedió a realizar la proyección de valor promedio, entre los meses de abril a diciembre de 2023 y asumiendo las declaraciones del ministro de Hacienda Bonilla. Los datos de enero a marzo son los reportados para la SIPG.

Fuente: Secretaría de Hacienda de Armenia con datos SIPG y Ministerio de Hacienda (2023).

Los tiempos promedio de viaje se estimaron a partir de la información reportada por la GEHI del Dane y corresponden a los tiempos de viaje entre el lugar de residencia y el lugar de trabajo.

Fuente: Secretaría de Hacienda de Armenia con datos DANE (2023).

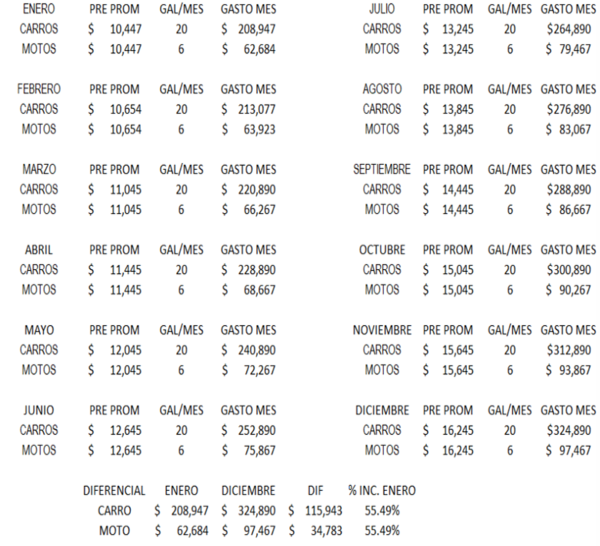

El análisis de tiempo indica que, en promedio, los carros emplean 22.4 minutos en su recorrido del hogar al punto de labor, mientras que las motos emplean una media de 21.9 minutos. Estos tiempos permiten calcular el consumo promedio por tipo de vehículo en la ciudad de Armenia: 20 galones al mes por carro y 6 galones al mes por moto.

IV. Análisis

Con esta información se procedió a calcular el gasto de los hogares en gasolina corriente por tipo de vehículo entre los meses de enero a diciembre de 2023.

Fuente: Secretaría de Hacienda de Armenia (2023).

Los cálculos indican que, entre enero y diciembre de 2023, lo hogares incrementarán el gasto en combustible en 55.49%. El diferencial de gasto entre esos dos meses es de $115,943 para el caso de los carros, lo que representa en términos de salarios mínimos legales vigentes (SMMLV) 10.0%. Para el caso de las motos, el incremento en el gasto de combustible es del orden del 3.0% del SMMLV, es decir, $34.783.

V. Conclusiones

El análisis de las cifras del aumento de la gasolina corriente indica la importante carga que representa en Armenia la participación de este gasto en el presupuesto de los hogares, totalizando para finales de año el 28.01% del SMMLV para el caso de los carros y el 8.40% del SMMLV para el caso de las motos.

Fuente: Secretaría de Hacienda de Armenia (2023).

VI. Referencias

La República. 2023. El ministro Ricardo Bonilla aseguró que la gasolina llegará a $16.000 a finales de año. Sección Energía, 7 de mayo de 2023. En: Click

Semana. 2023. Estos serían los precios de la gasolina en el 2023. Sección Combustibles, 17 de enero de 2023. En:Click

Impacto del precio de la gasolina en la última milla

I. Contexto

El aumento de la gasolina corriente en los últimos 6 meses ha afectado a las tarifas de transporte, desde el servicio público masivo de transporte hasta a los ciudadanos con automóviles. Por ello, se plantea analizar el impacto que ha tenido el aumento del precio de la gasolina a los pequeños empresarios dueños de tiendas de barrio, que generalmente traen sus productos por medio de carros o motos. A estas tiendas las denominamos como “la última milla” debido a que es el último tramo de distribución.

En Colombia existen alrededor de 500.000 tiendas de barrio y son uno de los más importantes canales de distribución de productos de consumo masivo. Según estudios de Fenalco & Estudio solutions group, el 65% de los colombianos adquieren productos de la canasta básica en este canal y las tiendas de barrio pueden representar hasta el 70% de las ventas para algunas empresas de consumo masivo (Grupo BIT Business Analytics, s.f.).

Las tiendas de barrio tienen características que las hacen ser preferidas por los colombianos, como, por ejemplo, los servicios implícitos que prestan las tiendas de barrio como la relación entre los tenderos y la comunidad que atiende y las ventas fraccionadas en unidades para los que acostumbran a comprar «el diario» (Grupo BIT Business Analytics, s.f.).

En pocas palabras, los productos de las tiendas de barrio satisfacen necesidades diferentes a los grandes supermercados, por lo que la competencia no es directa. (Grupo BIT Business Analytics, s.f.).

II. Metodología

Se realizaron encuestas a 20 tiendas de barrio de la zona norte y la zona sur de Armenia, entre ellas se encuentran minimercados, ventanillas, fruver y tiendas de barrio (tiendas que venden pocos productos al menudeo, no incluye venta de verduras). Además, se determinó el tipo de distribución mediante dos modelos:

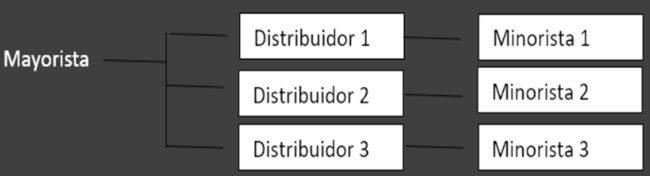

Modelo de Distribución 1

Fuente: Secretaría de Hacienda de Armenia (2023)

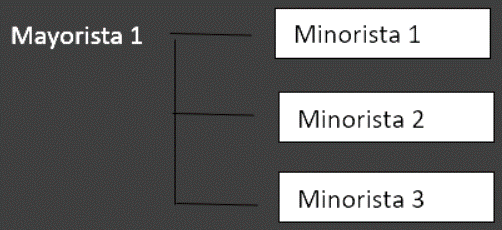

Modelo de Distribución 2

Fuente: Secretaría de Hacienda de Armenia (2023)

Por otra parte, se realizaron 6 encuestas a distribuidores donde se les pregunto por la dinámica de distribución en la ciudad.

III: Resultados

Para las tiendas de barrio:

Tipo de tienda: Se encontraron más presentes dentro de los barrios, los minimercados y las tiendas de barrio.

Modelo de distribución: El 92% de las tiendas utilizan el segundo modelo de distribución, es decir que directamente desde las mayoristas traen la mercancía hacia sus tiendas.

¿Cree que el precio de la gasolina ha influido en el crecimiento de los precios de los productos?

El 79% de los encuestados opinan que sí, el aumento de los precios ha afectado sus ventas. Sin embargo, existen otros factores que afectan fuertemente a los precios.

¿En los últimos 6 meses ha incrementado el precio de los productos?

El 87% de los encuestados opinaron que en los últimos 6 meses ha incrementado el precio de los productos en especial para la leche, los huevos, el aceite y la gaseosa.

¿El domicilio viene incluido en el precio de productos o quien lo asume?

El 96% de los encuestados mencionó que el domicilio de los productos viene incluido en el precio, es decir que los distribuidores son quienes lo asumen.

¿Tienen domicilio?

Solo el 16% tiene domicilio, especialmente en la comuna 10 (zona norte) de la ciudad.

Para los distribuidores

Huevos: Las tiendas de barrio mencionaron que los huevos son uno de los productos que más ha tenido incremento en el precio en los últimos meses.

Las distribuidoras encuestadas se transportan por medio de camiones que utilizan ACPM, por lo cual coincidieron en que los precios de la gasolina no los han afectado.

Además, afirmaron que el aumento del precio de los huevos se debe a las variaciones en el dólar.

Lácteos: La distribuidora encuestada confirmó que la distribución de productos la realizan por medio de motos. El precio de los productos se ha incrementado y se ha visto disminución en el personal, pero no confirmaron que fuera en específico por la gasolina, sino por diferentes factores. Uno de ellos, es el aumento de los precios de los proveedores.

Gaseosas: La distribuidora informó que utilizan motos y camionetas. Además, nos confirmó que aún no habían observado el impacto del costo de la gasolina tan fuertemente, sin embargo, si habían observado que anteriormente podían hacer mayor recorrido (de hasta una semana). Este costo del aumento, lo estaban asumiendo por medio del personal.

Distribuidora varios: Se encuesto a una distribuidora de empanadas, la cual transportan sus productos por medio de motos. En cuanto a la afectación de la gasolina sobre el precio de sus productos confirmaron que el precio de la gasolina si afectaba a las ganancias, pero no en una gran proporción.

Este costo lo asumen por medio del aumento del precio del producto, aumentando en los últimos meses $400 pesos. Una de las razones más contundentes es el aumento del precio de los proveedores.

En general, se informó que los costos de los productos han aumentado debido a otras causas no consecuentes a la gasolina (como el aumento de precio por parte de las fábricas) y que hasta el momento no se ha visto una gran afectación por parte de la misma. Además, todos confirmaron que al subir el precio del ACPM podría verse mucho más afectada su operación.

IV. Análisis

El aumento del precio de la gasolina afecta a múltiples aspectos en la economía de una ciudad, desde los civiles hasta los microempresarios, en distintas proporciones. En el presente estudio, se observó que el aumento de la gasolina ha afectado a los distribuidores mayormente, ya que son estos quienes asumen el costo de transporte. Especialmente las pequeñas distribuidoras son las más afectadas.

Hasta el momento, las distribuidoras han sabido cubrir este aumento en sus costos, ya sea, por medio de sus ganancias, disminución de costos variables como el personal y en menor medida aumento de los precios de los productos.

Por otro parte, los tenderos en general, son muy sensibles a los cambios en los precios, por lo cual, las distribuidoras son muy cuidadosas a la fidelización de sus clientes, una subida de precios se puede realizar cuando las fábricas son quienes realizan este cambio.

En general, si ha habido un crecimiento en los precios de los productos, pero el aumento de la gasolina no es una fuerte causante de esto. Las razones más notables son la variabilidad del dólar y el aumento de las materias primas.

Por último, es importante recalcar que una economía sólida conlleva aspectos que aportan a la productividad y crecimiento social, por lo cual variables que pueden verse como mínimas afectan a los ciudadanos, en cuanto a su poder adquisitivo, durabilidad de empleos y bienestar. El combustible afecta al consumo, al comercio y al empleo, por lo cual debería considerarse con mucha cautela.

V. Conclusiones

En general, se ha visto un aumento de los precios de los productos, pero el aumento del precio del combustible no es una causa contundente.

En Armenia, el método de distribución en su mayoría, es directo desde las fábricas hasta las tiendas, no hay intermediarios.

Las tiendas de barrio, no asumen los costos de la subida de los precios de los productos (solo en casos específicos), este costo lo trasladan al consumidor final.

Los pequeños distribuidores son quienes se encuentran más afectados por la variabilidad en los precios de gasolina corriente, las medianas y grandes distribuidoras utilizan camiones con ACPM.

Las distribuidoras concuerdan en que el mayor impacto se vería cuando aumente el precio del ACPM.

La afectación de los costos a los distribuidores podría verse reflejada en el recorte de personal y ya ha comenzado a notarse en algunas de ellas.

VI. Referencias

Grupo BIT business analytics.(s.f.) Tiendas de barrio en Colombia y su importancia en el consumo masivo. Tomado de Link

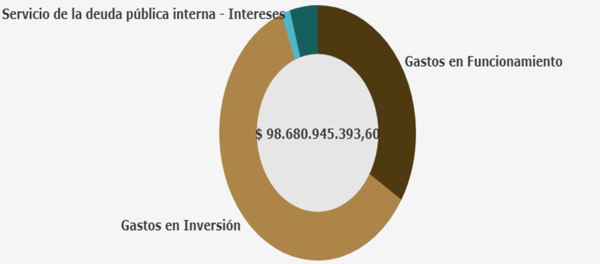

El mes de abril del 2023 cierra con un total de gastos acumulados de $98.680.945.393

Como es usual, la inversión explica la mayor representación con un 60,23%, seguido por un 33,84% en gasto en funcionamiento. Para el mes de referencia los gastos en inversión fueron de $20.362.477.560 y $15.443.673.389 en gasto en funcionamiento. La inversión presentó un crecimiento anual de 16.9%, el gasto en funcionamiento presentó un crecimiento de 17.62% anual.

Fuente: Secretaría de Hacienda de Armenia (2023). Click en la gráfica para ir al tablero.

Los mayores gasto en el rubro de inversión se vienen presentando por parte de la secretaría de educación y la secretaría de infraestructura con $37.666.643.191 y $9.746.527.386 respectivamente, para el rubro de funcionamientos los mayores pagos se acumulan en la Secretaría de Hacienda y el Departamento Administrativo de Fortalecimiento Institucional con $10.632.130.445 y $9.327.882.413 respectivamente.

El total del acumulado del gasto presenta una contracción de 27.76% anual, explicado en 27,5 puntos porcentuales (P.P) de contribución negativa por la Secretaría de Salud, una variación porcentual del 97,5% negativa. Seguido a esto, se acumulan contribuciones negativas en la Secretaría de Educación 2,2 P.P, Secretaría de Hacienda 1,66 P.P, Secretaría de Fortalecimiento Institucional 1,38 P.P y Secretaría de Gobierno y Convivencia 0,92 P.P como las más relevantes, Contrario a estas restricciones en los pagos, la secretaría de Infraestructura presentó una variación porcentual de 125,9% una contribución de 3,98 P.P. Seguido a este crecimiento acumulado, el Departamento Administrativo de Bienes y Suministros presentó una variación porcentual de 70,95% lo que representó 2,71 P.P

La restricciones en el gasto crecen para el mes de abril comparado con el año anterior; sin embargo, bajo el transcursos de los cuatro meses del año el acumulado se ha contraído en su comparación anual, lo que expresa un inicio de ajustes en el gasto bajo nuevas medidas y reajuste en diferentes rubros que componen la ejecución presupuestal en un año que obliga a las administraciones a ser consistentes con la responsabilidad fiscal y eficiencia en el gasto.

Enlaces de interés externos