El impuesto predial y el impuesto por industria y comercio -ICA- son ingresos corrientes que constituyen componentes esenciales dentro de los ingresos tributarios generados por las administraciones municipales, el primer como parte de los impuestos directos que se aplica sobre los bienes raíces, y el avalúo catastral es su base imponible. El segundo, se enmarca por parte de los impuestos indirectos y se grava sobre los ingresos brutos por la realización de actividades industriales, comerciales o de servicios. Ambos son catalogados los impuesto locales por excelencia. El ICA, tiene propósitos como destinación a planes y servicios municipales y este es complementado con el impuesto de avisos y tableros como lo dicta el artículo 37 de la ley 14 de 1983. El impuesto predial es utilizado para los servicios del gobierno local y los proyectos de infraestructura.

En la literatura se evidencia la importancia de estos tributos, donde históricamente “los impuestos locales más importantes son el predial y el ICA, que entre los años 1990 y 2001 aportaron en promedio el 75% (32% predial y 43% industria y comercio) del total de las rentas tributarias” (Banco de la república, 2003, p.4). Por ejemplo, en el caso del Impuesto Predial es un suministro de ingresos para los todos los entes territoriales para suplir el portafolio de bienes públicos locales (Camacho, K. Hurtado, Navarro, J. Hurtado, Nieves, 2017, p.1), cumpliendo a su vez con un pilar fundamental de la tributación; la progresividad, ya que es aplicado al valor de la propiedad, y aumenta en función de su incremento. En consecuencia, el ICA como fuente importante de ingresos tiene impactos económico locales, como también para el país (Hurtado, Parra, Miranda, Rojas, Martínez, 2018, p.3)

Por esto, el fortalecimiento en el recaudo oportuno forma una base sólida para el sostenimiento de las finanzas municipales, ya que este expresa una gestión clara de la administración, cumpliendo con el primer paso que es la capacidad que tiene este ente para la generación de recursos propios, donde el siguiente elemento es la asignación adecuada y provechosa en aras del bienestar social en el contexto de ciudad.

Este estudio tiene como objetivo analizar el comportamiento de dos fuentes de ingresos de orden municipal, detallando sus patrones y elementos característicos. Además, se emplean diversos métodos de pronóstico basados en machine learning para prever su desempeño hasta el cierre del año 2023.

Todas las cifras relacionadas con ambas fuentes de ingresos se expresan en miles de millones y se tomó como referencia el año base 2018. Asimismo, estas cifras son normalizadas en función de la población total del año, manteniéndose constante a lo largo de los 12 periodos del año.

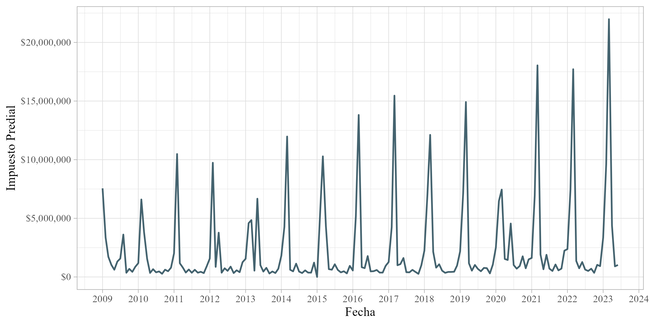

-Para analizar el comportamiento del impuesto predial, se realiza un estudio del recaudo histórico desde el año 2009 a junio de 2023 sobre un delta mensual, en este caso solo es tomado la vigencia actual de este ingreso para un análisis más oportuno.

Gráfica 1. Ingresos por impuesto predial.

Fuente: Elaboración Propia Secretaría de Hacienda | Inteligencia tributaria con base en Ejecución presupuestal de Ingresos año 2009 – 2023.

El impuesto predial exhibe claros patrones de estacionalidad en su comportamiento, como se puede apreciar en la gráfica 1 con los picos más prominentes en la serie. Esto responde a un patrón que se resalta como respuesta a los beneficios tributarios.

Al emplear una descomposición para series temporales desarrollada originalmente por la Oficina del Censo de los Estados Unidos, dicha serie se desglosa en tres componentes distintos. El primero corresponde a la tendencia inherente de los datos, el segundo comprende el componente estacional y el tercero consiste en un componente conocido como remanente o choque.

Gráfica 2. Descomposición X-11 Arima.