La Dirección de Descentralización y Fortalecimiento Fiscal del Departamento Nacional de Planeación acaba de liberar la calificación del Índice de Desempeño Fiscal (IDF) para el año 2022.

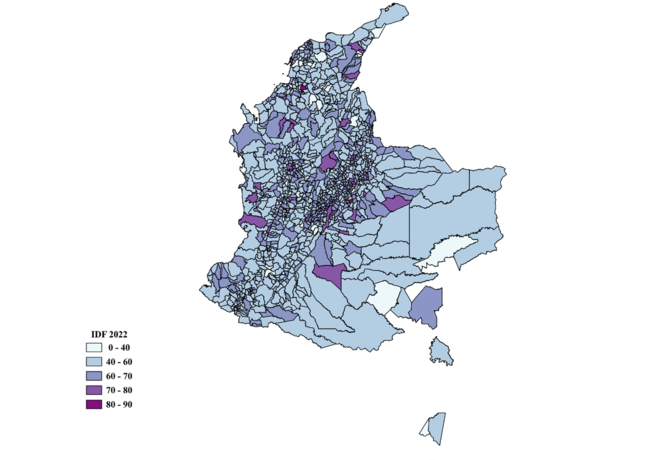

Gráfica 1. IDF 2022

Fuentes: Elaboración propia con datos DNP 2022

En esta versión, el municipio de Macanal, Boyacá, obtuvo la calificación general más alta, alcanzando un puntaje de 82.9. Este municipio pertenece al grupo 2. La clasificación de los grupos se basa en la evaluación de las dotaciones o características de los municipios en relación con sus recursos, dimensión económica y urbana.

En cuanto a los recursos, se consideran los Ingresos Tributarios y No Tributarios per cápita (promedio de 4 años). La dimensión económica abarca la densidad empresarial y el valor agregado (promedio de 4 años). Por último, la dimensión urbana evalúa el tamaño de la población, el porcentaje de población en la cabecera, la densidad poblacional y la pertenencia al SC (Economías de aglomeración).

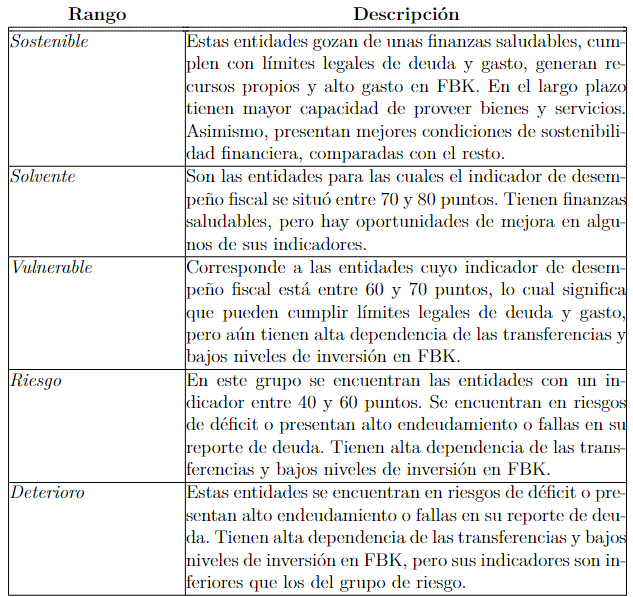

Recordemos que los rangos de clasificación se divide Deterioro (<=40 puntos), Riesgo (entre 40 y 60 puntos), Vulnerable (entre 60 y 70 puntos) Solvente (entre 70 y 80 puntos) y Sostenible (> 80 puntos).

Tabla 1. Descripción de los rangos de desempeño fiscal Nueva Metodología

Fuentes: Tomado del DNP 2021

Descriptivos año 2022

Los descriptivos generales de todos los grupos muestran una tendencia poco favorable. Para los 1102 municipios evaluados mediante el IDF, se observa un promedio de 55.8 puntos. Aunque existen municipios con calificaciones destacadas que se encuentran en un rango sostenible, el bajo promedio subraya la urgencia de un crecimiento colectivo. Esta baja estandarización refleja la presencia significativa de municipios con calificaciones deficientes. se puede estar hablando que cerca del 70% de ellos se encuentran en condiciones de riesgo.

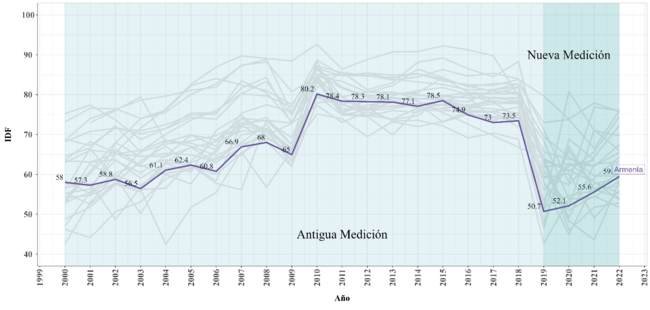

Armenia, como es ampliamente conocido, forma parte del grupo 1 en la medición de dotaciones iniciales. El municipio no ha obtenido una calificación destacada bajo la metodología anterior ni la nueva medición. Es esencial que la siguiente gráfica sea evaluada en dos periodos distintos, ya que la medición a partir de 2019 implementa una evaluación más rigurosa de las gestiones municipales, estandarizando las medidas según las características municipales, lo que se traduce en una agrupación de los municipios.

La antigua metodología, si bien busca evaluar el desempeño en términos de las cuentas fiscales; es muy laxa a la hora de cuantificar estas, se queda corta y no toma en cuenta la estandarización de los grupos en lo que se pueden encontrar lo municipios. Sin embargo, no por lejos captura la gestión de las entidades administrativas. Armenia, siempre ha tenido un talón de Aquiles, como la gran mayoría de los municipios, en la capacidad de ahorro, y la generación de recursos propios. Este primer indicador, es el porcentaje entre ahorro y los ingresos corrientes. A esto se suma también el segundo indicador que es los ingresos tributarios en relación con los ingresos corrientes, la respuesta a estas bajas calificación se debe a una dependencia alta a los recursos girados por el gobierno central. Sin embargo, Armenia históricamente ha visto una falencia muy grande sobre la capacidad para respaldar el servicio de la deuda sobre sus ingresos disponibles, ya que la calificación en promedio esta sobre 14 puntos medida por la cual sus variaciones se mantiene sobre una misma senda no muy extensa. Estos son a grandes rasgos los ejes centrales que determinaron la baja calificación de la metodología anterior al IDF.

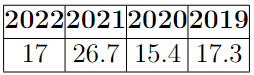

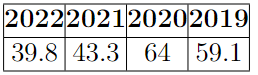

Gráfica 2. Calificación histórica del IDF

Fuentes: Elaboración propia con datos DNP 2022

Resultados nueva metodología

Considerando las razones expuestas anteriormente, se aclara la justificación detrás de la calificación anteriormente baja. Al enfocarnos en las últimas vigencias, se comprende y se anticipaba una disminución general para todos los municipios. El nuevo IDF tiene como objetivo capturar indicadores actuales con proyecciones hacia futuros crecimientos. Es por ello que se evalúa la formación bruta de capital y el aumento de los ingresos tributarios, abordando los aspectos fiscales y la gestión financiera respectivamente, con ponderaciones específicas en el cálculo del IDF general.

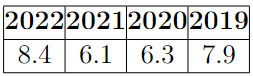

El año 2022 Armenia obtuvo una calificación de 59.5 puntos, si bien presenta avances de 3.9 puntos más comparado con la vigencia anterior, 7.4 y 8.8 con 2020 y 2019 respectivamente. el municipio se sigue situando en una escala de riego.

Las razones principales que hemos evidenciado son 3 claras; I) La baja inversión en activos fijos, II) La sostenibilidad de la deuda en el mediano plazo y III) las significativa dependencia de las transferencias.

I) Baja inversión en activos fijos

El indicador histórico denominado "Relevancia de Formación Bruta de Capital" cuantifica el porcentaje del gasto total en activos fijos con respecto al gasto total de inversión. Este indicador pretende evaluar la proyección del gasto en infraestructura, el cual tiene el potencial de generar crecimiento en los municipios. En este contexto, se observa que el municipio ha destinado un gasto mínimo a esta categoría.

Cabe recordar que este es el porcentaje de destinación a la formación bruta de capital, ya que al estandarizar con la máxima destinación del grupo esta calificación generalmente se sitúa 2 punto más arriba. Este indicador es la medición más baja, y por la cual arrastra la medición fiscal hacia rangos de riesgo para el municipio, ya que intrínsecamente toma en cuenta la depreciación de diferentes frentes estructurales de la ciudad. Las medidas que deben ejercerse deben ir en caminadas a dicha inversión en activos fijos que generen valor, el seguimiento a las maquinarias y su depreciación para la conservación de la infraestructura municipal.

II) Sostenibilidad de la deuda en el mediano plazo

El balance primario, una medida de carácter dual, tiene como objetivo evaluar el déficit que refleja el saneamiento de las cuentas fiscales. Este análisis no solo aborda el déficit, sino también el superávit y los recursos del balance. Un superávit elevado indica una baja capacidad de ejecución por parte de los municipios. La medición del balance primario posibilita la vinculación con la sostenibilidad de la deuda, ya que, por su naturaleza, considera los intereses asociados a dicha deuda. Esta consideración puede traducirse en incrementos en los gastos, expresados a través de intereses divididos entre los ingresos totales.

Las cifras expuesta en la tabla anterior expresan dicho porcentaje de la medida general. Al ser esta porción alta la calificación que se obtiene será baja. El manejo selectivo de la deuda y la aplicación adecuada en las vigencias pactadas de ejecuciones de contratos de toda índoles debe ser los parámetros que controlaran el denominador de este indicador.

III) Significativa dependencia de las transferencias

La alta dependencia de recursos del gobierno nacional limita la ejecución dado que condiciona estos montos y elimina grados de liberta en la cartera, este indicador captura la pereza en el recaudo de los municipios.

Armenia no es alejado a la tendencia general de una supeditación hacia la administración nacional mostrando una porción de ingresos muy alta como parte de los ingresos totales del municipio. Este proporción ha ido disminuyendo, sin embargo se hace necesario la implementación de estrategias que generen flujo de capital como parte de los ingresos tributarios, para esto el crecimiento económico vía fortalecimiento y desarrollo del tejido empresarial y recaudos por predial serán los impuestos por excelencia que jueguen un papel fundamental en la distribución de ingresos.